Fiscalité

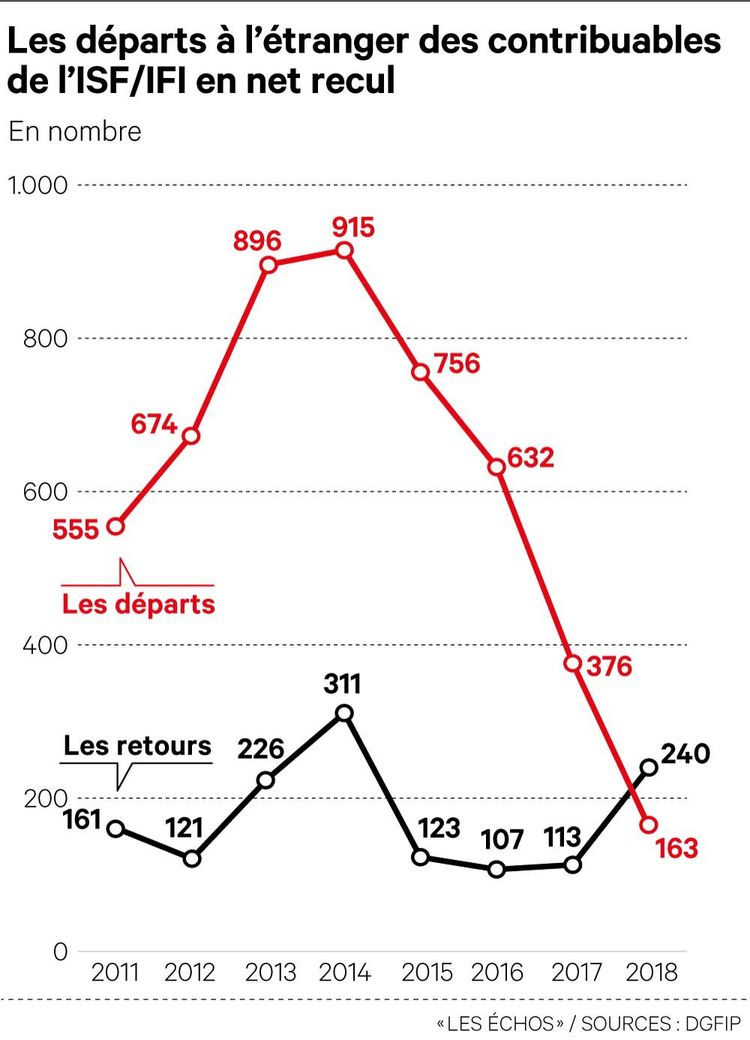

Le comité chargé d'évaluer la réforme de l'ISF et l'instauration de la « flat tax » a publié jeudi son deuxième rapport. Pour la première fois, le nombre de retours de contribuables fortunés a dépassé celui des départs en 2018. Ce « big bang » fiscal replace la France dans la moyenne des pays développés.

Les Echos - 8 octobre 2020 - Par Isabelle Couet

C'est l'un des symboles du « macronisme ». La réforme de la fiscalité du capital, conçue comme un outil d'attractivité par l'exécutif, fait l'objet d'un nouveau rapport du comité d'évaluation piloté par France Stratégie, le think tank rattaché à Matignon.

Après un premier avis en 2019, ce groupe composé d'économistes, de syndicalistes, de représentants du patronat et de l'administration s'est penché sur les effets des mesures clés du début du quinquennat : la transformation de l'ISF en impôt sur la fortune immobilière (IFI) et l'instauration d'une « flat tax », deux mesures visant à alléger de 5 milliards d'euros la pression fiscale sur les ménages.

Pour rappel, le prélèvement forfaitaire unique à 30 % comprend d'une part le prélèvement forfaitaire de 12,8 % au titre de l'impôt sur le revenu et, d'autre part, des prélèvements sociaux dont le taux atteint 17,2 %.

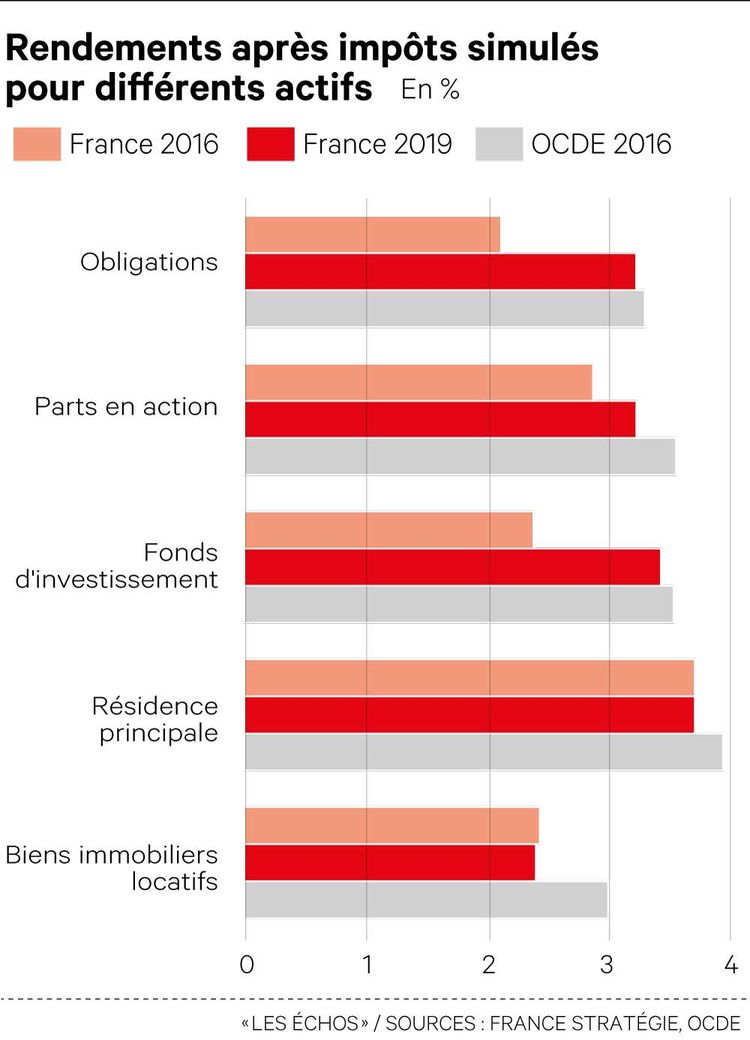

Retour vers les moyennes des pays développés

« La France rentre dans le rang », conclut le rapport. Grâce aux réformes de 2018, les Français aisés bénéficient désormais de rendements sur leurs actifs (obligations, actions, parts de fonds, résidence, biens immobiliers de location) conformes à la moyenne des contribuables des pays développés. A noter toutefois que la comparaison reste très défavorable si l'on regarde les prélèvements sur le capital exprimés en pourcentage du PIB. Sur ce critère, que le comité juge peu pertinent, la France continue d'être l'un des pays qui taxe le plus au monde.

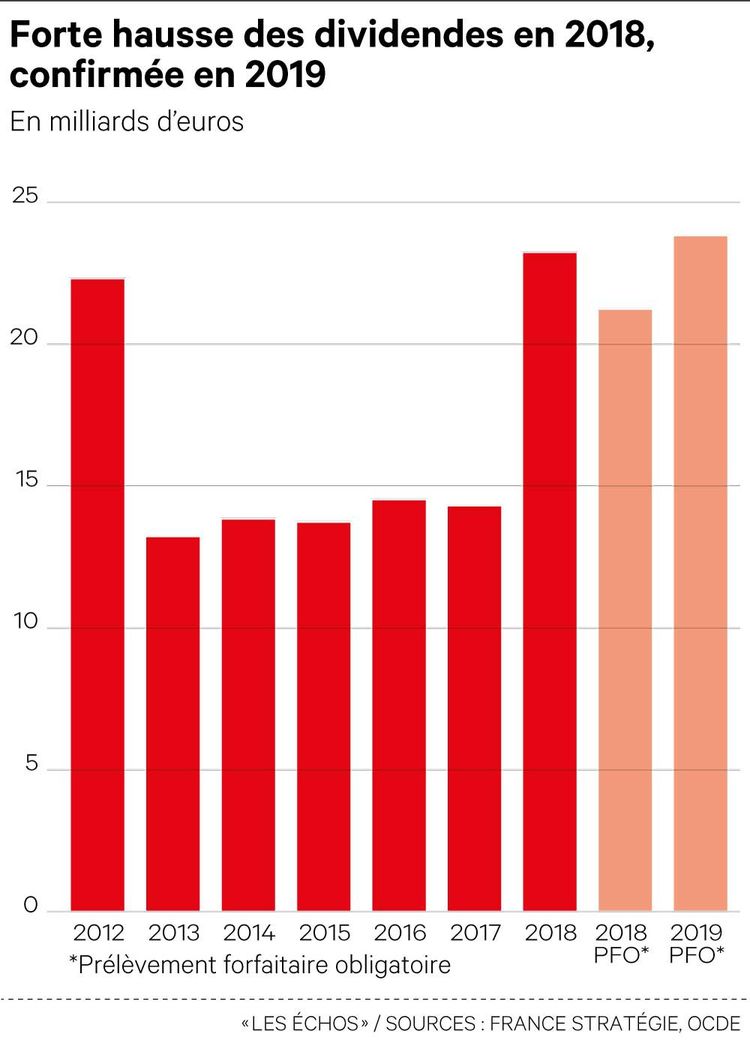

Autre enseignement : la forte hausse des dividendes constatée en 2018 (9 milliards de plus) s'est poursuivie. L'augmentation en 2019 serait de l'ordre de 3 milliards. Un phénomène qui est essentiellement imputable à l'instauration de la « flat tax » de 30 %.

C'est ce que suggère l'exemple de 2013, exercice marqué par un durcissement de la fiscalité du capital et qui peut être vu comme le symétrique de 2018. « Le fait de barémiser les dividendes avait induit un changement de comportement et fait chuter de 22 milliards à 13 milliards les dividendes déclarés entre 2012 et 2013. »

Forte concentration

Ce n'est pas une surprise, la réforme a eu pour effet une hausse des hauts revenus en 2018, indique le rapport. La concentration des dividendes s'est renforcée : sur les 23,2 milliards d'euros distribués, 97 % sont allés vers 1,7 % des 38 millions de foyers fiscaux. Deux tiers des dividendes déclarés ont été le fait de 0,1 % de foyers et un tiers de 0,01 % des foyers. Le rapport relève aussi qu'entre 2017 et 2018, 1.500 foyers ont enregistré une augmentation de plus de 1 million d'euros de leurs dividendes. Le même phénomène de concentration s'observe pour les plus-values mobilières : 0,01 % des foyers accaparent 75 % de l'ensemble.

Nouvelle réjouissante pour le gouvernement, le solde des départs et des retours des contribuables fortunés a évolué favorablement depuis 2017. « Depuis le passage de l'ISF à l'IFI, on observe une baisse du nombre d'expatriations et une hausse du nombre d'impatriations fiscales de ménages français fortunés. Cette évolution porte toutefois sur de petits effectifs, de l'ordre de quelques centaines, à comparer avec les 130.000 contribuables assujettis à l'IFI en 2018 », souligne le rapport.

En 2017, sur fond de promesses de campagne présidentielle, le nombre de départs à l'étranger de redevables à l'ISF avait déjà fortement chuté, à 376, soit un niveau inconnu depuis 2005 (le pic ayant été atteint en 2013-2014, avec quelque 900 départs par an). En 2018, les départs recensés sont tombés à 163 seulement, révèle le rapport. « La comptabilisation des départs en 2018 n'intègre pas les éventuels départs en 2018 de foyers anciennement redevables de l'ISF mais qui ne sont pas redevables à l'IFI », nuance les auteurs.

Côté retours, on dénombre 240 personnes redevables de l'IFI revenues dans l'Hexagone en 2018, contre 113 en 2017, et encore ce chiffre de 2018 est-il là encore minoré (car ne prenant pas en compte des retours de foyers qui auraient été redevables de l'ISF si celui-ci existait encore). « Le remplacement de l'ISF par l'IFI s'accompagne d'une forte augmentation du nombre de retours en 2018. Pour la première fois, sur la période observée, le nombre de retours de redevables excède celui du nombre de départs », souligne le rapport.

Coût moindre

Si le comité peut conclure que la réforme de 2013 a débouché sur une perte nette de recettes fiscales du fait d'une réduction de l'assiette, le bilan pour 2018 s'annonce plus favorable, même s'il est encore incertain. « On peut penser qu'en tenant compte de l'effet de comportement, le surcroît de dividendes distribués vient diminuer le coût pour les finances publiques ; on ne peut pas exclure que la perte d'impôt sur le revenu pour l'Etat puisse même être nulle », avancent les experts.

En attendant, sur la base des données disponibles, ils estiment que la perte de recettes liée à la « flat tax » est réduite de 500 millions grâce à l'effet dividendes : 200 millions provenant de l'impôt sur les revenus et 300 millions venant de la hausse de CSG. Cette hypothèse de coût moins élevé du fait des changements de comportement rejoint les conclusions d'une étude récente publiée par deux chercheurs de la Drees (ministère des Solidarités) et de l'Insee.

Le rapport du comité d'évaluation ne permet pas encore de tirer des enseignements sur l'effet plus général des réformes sur l'économie. La disparition de l'ISF a-t-elle réorienté une partie de l'épargne vers le financement des entreprises et les actifs mobiliers ? Des indices le suggèrent mais le comité doit poursuivre son exploration.